你好,

一年多前,对于许多寻求股价上涨的企业来说,成为数字资产库 (DAT) 似乎是理所当然的事。

一些微软股东召集并要求董事会评估在其资产负债表上持有一些比特币的好处。他们甚至提到了Strategy(以前称为MicroStrategy),这是最大的公开上市的比特币DAT。

每个人都可以遵循财务飞轮。

购买一堆 BTC/ETH/SOL。观察股票交易是否高于该堆价值。以该溢价发行更多股票。用这些钱购买更多的硬币。重复。公开上市股票背后的金融飞轮似乎在吸引投资者方面几乎完美无缺。他们支付了超过两美元来间接接触价值仅一美元的比特币。那是一段疯狂的时光。

但是时间会检验最好的策略和飞轮。

如今,大多数此类包装器的市值与净资产值 (mNAV) 之比都低于 1,因为加密市场在过去四个月中损失了超过 45% 的市值。这表明市场对这些 DAT 公司的估值低于其加密货币金库的价值。这改变了金融飞轮的运作方式。

因为 DAT 不仅仅是资产的包装。在大多数情况下,它是一家有管理费用、融资、法律和运营成本的公司。在 mNAV 溢价时代,DAT 通过出售更多股票或筹集更多债务来资助其加密货币购买和成本。在 mNAV 打折的时代,这个飞轮就会分崩离析。

在今天的分析中,我将向您展示 mNAV 的长期折扣对 DAT 意味着什么,以及它们是否能够在加密货币熊市中生存。

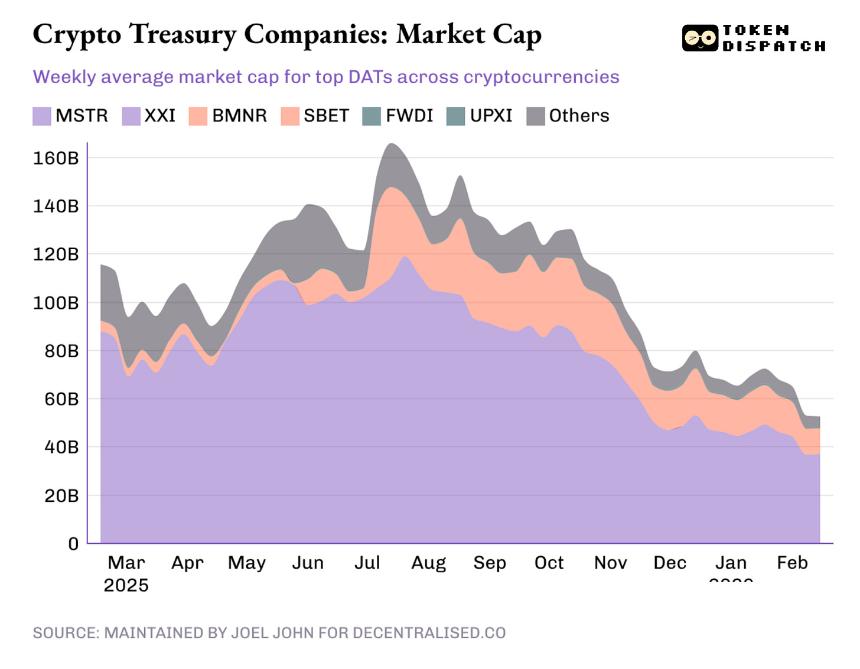

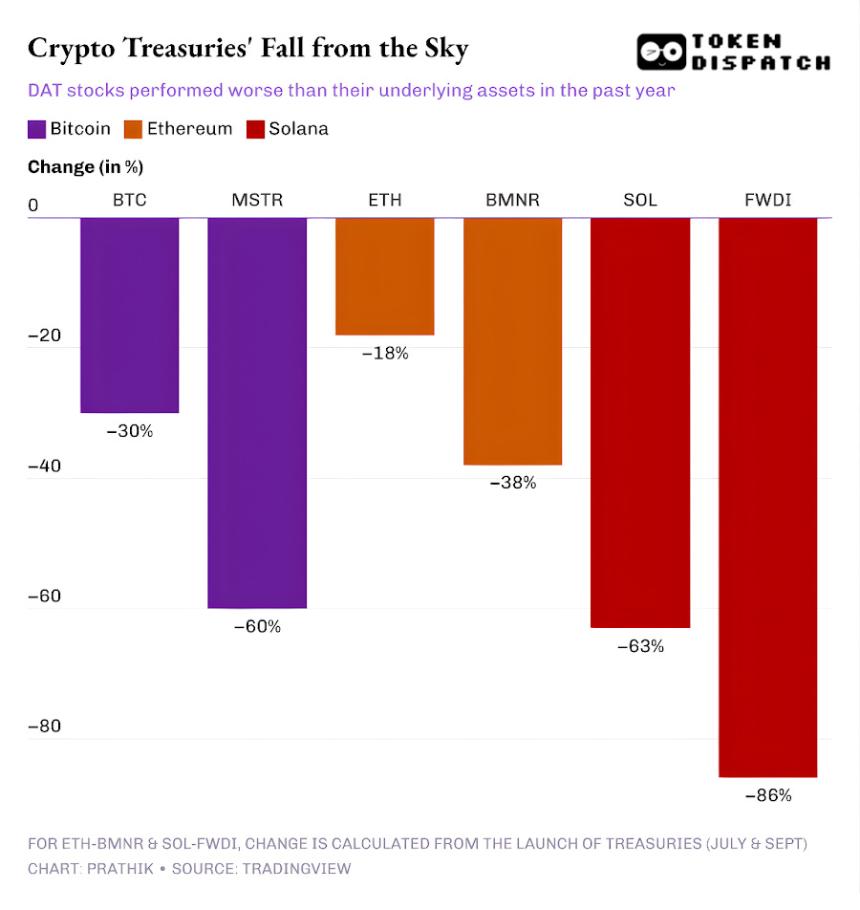

2024年至2025年间,超过30家公司争先恐后转型为DAT。他们围绕 BTC、ETH 和 SOL 等蓝筹加密货币以及长尾模因币建立了金库。

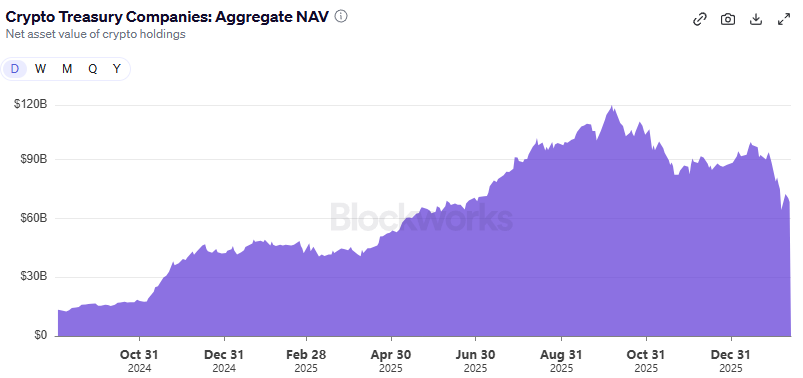

在 10 月 7 日达到顶峰时,DAT 持有价值 1180 亿美元的加密货币,这些公司的市值超过 1600 亿美元。如今,DAT 持有价值 680 亿美元的加密货币,折算后的市值略高于 500 亿美元。

@Blockworks

@Blockworks

他们所有的财富都与一件事息息相关:他们包装资产并制造故事的能力,使包装交易高于资产价值。这种差异就变成了溢价。

溢价变成了产品。如果股票交易价格是 mNAV 的 1.5 倍,DAT 可以出售 1 美元的股票并购买 1.5 美元的加密货币敞口,并将交易描述为“增值”。投资者支付了溢价,相信 DAT 可以继续以溢价出售股票,并利用所得收益积累更多代币,从而随着时间的推移增加每股加密货币。

@Decentralized.Co

@Decentralized.Co

问题是保费不会永远存在。一旦市场停止为包装支付额外费用,“出售股票购买更多代币”的飞轮就会陷入困境。

当股票交易价格不再是其资产价值的 1.5 倍时,每发行的新股购买的加密货币就会减少。溢价不再是顺风车,而是折价。这正是我的同事 Saurabh 在他为 Decentralized.Co 撰写的文章中强调的内容。

阅读:资产包装股票

随着底层加密货币市场陷入困境,股票溢价现已转变为折扣。

过去一年,BTC、ETH 和 SOL 等主要 DAT 的股价跌幅超过了加密货币本身。

一旦股票相对于标的资产的加价溢价消失,投资者自然会问为什么他们不能在其他地方购买更便宜的加密货币,比如在去中心化或中心化交易所或交易所交易基金(ETF)上。

彭博社的 Matt Levine 问一个重要问题:如果 DAT 即使在资产净值水平下也无法交易,更不用说溢价了,那么投资者为什么不应该迫使公司清算其加密资产或回购股票?

许多 DAT,包括该领域的领导者 Strategy,试图说服投资者,他们将在熊市周期中持有加密货币,并等待优质时代的回归。但我在这里看到了一个更关键的问题。如果 DAT 在不可预见的长期时间内无法筹集额外资金,他们将从哪里获得资金来运营商店?这些 DAT 有账单和工资要支付。

由于两个原因,策略是异常值。

- 据报告持有 22.5 亿美元的储备金,用于支付大约 2.5 年的股息和利息义务。这很重要,因为 Strategy 不再仅仅依靠零息可转换债券来筹集资金。它还拥有可派发大量股息的优先工具。

@Strategy

@Strategy

- 它还有一个运营业务,无论规模多么小,仍然会产生经常性收入。 2025 年第四季度,Strategy 报告总收入为 1.23 亿美元,毛利润为 8100 万美元。尽管 Strategy 的利润可能会根据每个季度的加密货币价格按市值计算的价值而大幅波动,但其商业智能部门是有形现金流的唯一来源。

但这仍然不能让Strategy的打法立于不败之地。市场仍然可能像过去一年一样惩罚股权,并削弱 Strategy 继续以较低成本筹集资金的能力。

虽然Strategy可能会经受住加密货币熊市周期的考验,但缺乏足够储备或运营业务来支付不可避免的开支的新DAT将感受到压力。

对于 ETH DAT,这种区别更加明显。

BitMine Immersion 是最大的基于 ETH 的 DAT,拥有边际运营业务来支持其 ETH 财务。在截至 2025 年 11 月 30 日的季度中,BMNR 报告总收入为 229.3 万美元,包括咨询、租赁和质押收入。

资产负债表显示,该公司持有价值 105.6 亿美元的数字资产和 8.877 亿美元的现金等价物。 BMNR 的运营造成净负现金流量为 2.28 亿美元。所有现金需求均通过发行新股满足。

去年 BMNR 的融资相对容易,因为其股票在一年中大部分时间都以 mNAV 溢价交易。在过去六个月中,mNAV 从 1.5 下降至 1 左右。

那么,当股票不再以溢价交易时会发生什么?以折扣价发行更多股票可能会降低 ETH 的每股价格,并使其对投资者的吸引力低于直接从市场购买 ETH 的吸引力。

这解释了为什么 BitMine 上个月表示将投资 2 亿美元购买 Beast Industries 的股份,Beast Industries 是 YouTuber Jimmy “MrBeast” Donaldson 拥有的一家私人公司。该公司表示将“探索在去中心化金融计划方面进行合作的方式”。

ETH 和 SOL DAT 也可能认为,BTC DAT 无法夸耀的质押收入可以帮助它们在市场崩溃期间维持生计。但这仍然没有解决公司履行现金流义务的问题。

即使有以加密货币(ETH 或 SOL)形式累积的质押奖励,只要不转换为法定货币,DAT 也将无法支付工资、审计费、上市成本和利息。公司必须拥有足够的法定收入,或者出售或再抵押其资金以满足现金需求。

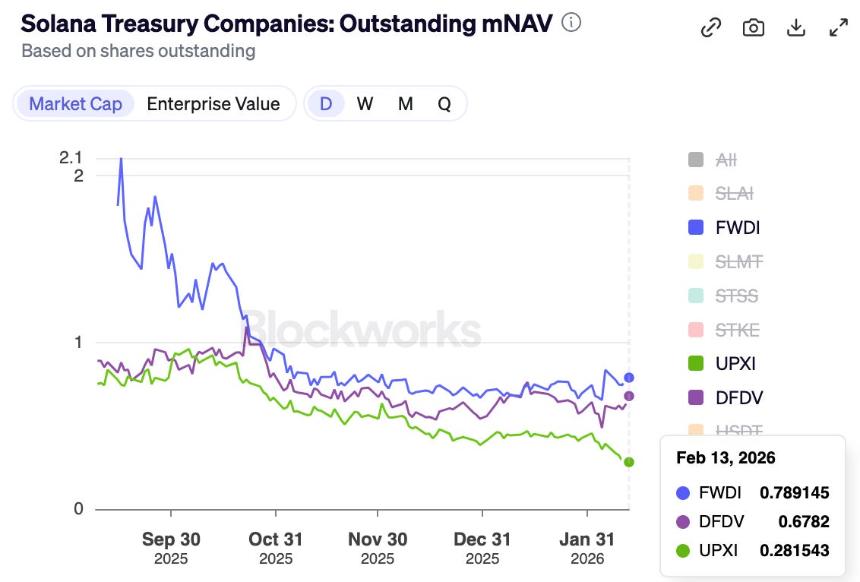

这一点在最大的 SOL 持有 DAT Forward Industries 中表现得很明显。

FWDI 记录在 2025 年第四季度净亏损 5.86 亿美元,尽管在质押和相关收入方面赚取了 1,738.1 万美元。

管理层明确表示,“至少到 2027 年 2 月,现有现金余额和营运资金将足以满足我们的流动性需求”。

FWDI 还披露了一项积极的融资策略,其中涉及市场股票发行、回购和代币化实验。然而,如果长期不存在 mNAV 溢价,所有这些管理包装价格的尝试都可能会失败。

前方的路

去年 DAT 的繁荣集中在资产积累的速度和通过溢价发行股票筹集资金的速度。只要包装器以溢价交易,DAT 就可以不断将昂贵的股权转化为每股更多的代币,并将其称为“贝塔”。投资者假装唯一的风险是资产价格。

但保费不会永远存在。加密周期可以将它们转化为折扣。当我们第一次观察到去年 10/10 清算事件后几周内保费下降时,我写了这篇文章。

阅读:DAT Beta 在哪里? 🎁

然而,这个熊市周期将促使 DAT 评估一旦不再以溢价交易,他们的包装是否应该继续存在。

解决这一困境的方法之一是公司提高效率,通过现金流为正的业务或盈余储备来补充其 DAT 战略。这是因为,当 DAT 故事在熊市期间停止销售时,常规的企业故事将决定其生存。

如果您阅读策略与马拉松:信仰与力量,您会记得为什么策略仍然能够在多个加密周期中保持稳定。然而,包括 BitMine、Forward Industries、SharpLink 和 Upexi 在内的新一批企业不能依靠同样的力量。

阅读:SharpLink 和 Upexi:需要权衡的 DAT

除非他们考虑其他选择来履行现实世界的义务,否则他们目前的质押收益和薄弱运营业务的实验可能会在市场压力下崩溃。

我们在以太坊财务公司 ETHZilla 身上观察到了这一点,该公司上个月出售了大约 1.15 亿美元的 ETH 资产,并购买了两台喷气发动机。随后,DAT 将发动机出租给一家大型航空公司,并聘请航空发动机解决方案公司按月收费进行管理。

展望未来,我不仅会评估数字资产积累策略,还会评估其生存条件。在持续的 DAT 周期中,只有那些能够管理稀释度、负债、固定义务和交易流动性的人才能渡过市场低迷时期。

这就是本周的定量分析。我会带着下一篇回来的。

在那之前,保持好奇心,

Prathik

Token Dispatch 是由人类机器人精心挑选和精心制作的每日加密货币通讯。如果您想接触 Token Dispatch 的 200,000 多个订阅者社区,您可以与我们探索合作机会🙌

填写此表格以提交您的详细信息并直接与我们预约会面。

免责声明:本通讯包含作者的分析和观点。内容仅供参考,并非财务建议。加密货币交易涉及巨大风险 - 您的资金面临风险。自己研究一下。